オフィシャルブログOFFICIAL BLOG

![]()

※匿名の問合せは対応いたしかねます。ご了承ください。

![]()

オフィシャルブログOFFICIAL BLOG

2025.10.16

2018.4.24

2018.4.17

2015.3.11

おはようございます!最近二度寝を全然しなくなった司法書士の泉です!

今までは、5割の確立で二度寝・三度寝を繰り返しておりましたが、なくなりました!

理由はわかっています。ふふふ。

さて、本日のテーマはこちら!

「相続放棄の撤回・取消」

です。

家庭裁判所での相続放棄手続きをして、「やっぱやーめた」が通用するかどうかのお話です。

こちらの規定をご覧ください。

【民法第919条】

1 相続の承認及び放棄は、第915条第1項の期間内でも、撤回することができない。

2 前項の規定は、第1編(総則)及び前編(親族)の規定により相続の承認又は放棄の取消しをすることを妨げない。

3 前項の取消権は、追認をすることができる時から六箇月間行使しないときは、時効によって消滅する。相続の承認又は放棄の時から十年を経過したときも、同様とする。

4 第二項の規定により限定承認又は相続の放棄の取消しをしようとする者は、その旨を家庭裁判所に申述しなければならない。

です。

難しいこと、書かれていますね。やめてほしいですよね。コラ、民法!!

いつもありがとう。

何事も感謝の気持ちを持つことで、心が穏やかになりますね。

この規定、どういうことかと申しますと、

いったんなされた相続の承認または放棄は、撤回することができない。

「やっぱやーめた」が通用しない、ということです。

ただし、民法の総則・親族の規定により取り消すことができる場合には、既になされた承認または放棄を取り消すことができる、ということです。

このただし書きがイメージしにくいと思いますので、例を挙げます。

①未成年者が相続の承認・放棄をしたが、親(法定代理人)の同意を得ていなかった。

②成年被後見人の相続の承認・放棄

③詐欺や強迫によってした相続の承認・放棄

などです。

非常にわかりやすいですね♪

ついでに、登記の先例をプレゼント!

「共同相続人の1人に相続登記をしたが、「詐欺」による相続放棄であったため、相続放棄を取消した場合の登記手続きはどうなるか」

ですが、

「民法第915条第1項の規定により相続の放棄をしたことを証する書面を添付して、共同相続人中の1人A名義にする相続による所有権移転登記を完了した後に、相続放棄申述受理の審判が詐欺を原因として取り消されたときは、相続放棄の取消しを登記原因とする持分移転の登記を申請する(昭29・1・26民甲第174号民事局長回答)」

ポイントは、相続登記の「更正登記」ではなく「持分移転登記」による、というところです。

はい、一気に眠たくなりましたね!忘れてください!

今日は「相続放棄の撤回はできない」ということだけを覚えて帰ってください♪

以上です。

いや〜「登記」っておもしろいですね!

最後までお読みいただき、ありがとうございました!

脱二度寝司法書士の泉でした!

PS.今日は、新規で「不動産の名義変更」のご相談があります。今まではメールでのやりとりでしたが、今日は事務所にお越しくださるとのことで、とても楽しみです。お客さまにとって最高のご提案ができるよう、120パーセントの力で面談したいと思います♪

2015.3.7

おはようございます!土曜日も絶好調!司法書士の泉です!

聞いてください!

昨日、とても嬉しいことがありました!

「再転相続」での相続放棄の申述が無事受理された、と裁判所から報告を受けました!

嬉しい!

ちょっといろいろあったので、最後まで不安ではありましたが、きちんと事情を説明した書類をたくさん提出したのが功を奏したのでしょうか。

とにかく、とても嬉しいです♪

さて、本日のテーマはこちら!

「裁判と相続放棄」

です。

こちらの事例をご覧ください。

「亡くなった父に多額の借金があったので、家庭裁判所で相続放棄手続きをしましたが、その後、債権者から相続人に対し、返済を求める裁判を起こされました。支払わないといけないあるか?」

オーケーオーケー!

そんなときは、裁判で「相続放棄が受理されました」と主張してください。

実際の訴訟では、もうちょっと細かく、かつ法的に主張することになりますが、ここでは省略します。

よく勘違いされるのですが、被相続人(亡くなった人)にプラスの財産が何もなかったからと言って、「私何も相続してないから、関係ないです!」という主張は通りません。

家庭裁判所での相続放棄手続きを行なわない以上、プラスの財産だけではなく、マイナスの財産(借金)も全て相続するのです。

家庭裁判所での相続放棄申述受理というのは、相続人の相続放棄をする意思表示を家庭裁判所が公証するものです。

しかし、相続放棄が無事に受理されたことをもって、これで『100%』安心だ、というわけではございません。

被相続人の債権者は「相続放棄の効力を争うことができる」のです。

そう、相続放棄は実は複雑なのです。

「受理されても100%OKというわけではない」

ということを覚えておいてください。

そうだ!

今度「相続放棄の撤回・無効」についてもお伝えいたしますね♪

いや〜またまたナイスブログ!

今日も最後までお読みいただき、ありがとうございました!

今日は7:00〜20:00まで、事務所にコモってお仕事です♪

こちら↓のイズミハルカスを撃退いたします!!かかってこい!

というわけで、みなさまも素敵な週末をお過ごしください☆

司法書士のイズミハルカスでした!

PS.昨日の夜は東京で「民事信託」の講演会に参加して参りました。

行ってよかった。かなり勉強になりました。また、司法書士として「いかに民事信託の普及活動に貢献できるか」について大きなヒントを得ました。

「民事信託」で不可能を可能にしてみせます!!

...2015.3.4

おはようございます!5日ぶりのブログ更新、司法書士の泉です!

ブログの継続って難しいですね♪

「書きたいときに書く」

これでいこう!

最近は「商業登記」「相続登記」「商業登記」「相続登記「商業登記」・・・

という感じで、相変わらず商業登記が多いです!毎日登記申請している気がします。

一度、登記を担当させていただいたお客様から、数ヵ月後、数年後に、何気なくご連絡いただけることが、とても嬉しいです♪♪

ありがとうございます!

よく、昔は「泉と目が合ったら妊娠するで!」と言われましたが、今は違います!

「泉に一度でも登記をさせたら、顧問やで!」と言ったところでしょうか。

顧問料は発生しませんが、気持ちは顧問です。

何の話やねん!

さて、5日ぶりのブログのテーマはこちらですっ!

ジャジャン!

「相続人が未成年者の場合の相続放棄」

です。

『未成年者の相続放棄』『成年被後見人の相続放棄』

ともに経験済みです。

特に、未成年者の相続放棄はけっこうあります。

【民法第917条】

相続人が未成年者又は成年被後見人であるときは、第915条第1項の期間は、その法定代理人が未成年者又は成年被後見人のために相続の開始があったことを知った時から起算する。

ポイントは「未成年者や成年被後見人である本人が相続の開始を知った時を起算点にするのではない」ということです。

「法定代理人が本人のために相続の開始があったことを知った時から」です。

以上です。

と見せかけて、まだ続きます!

実は、この未成年者・成年被後見人の相続放棄には、非常に注意をしなければならないことがあるのです!

そう・・・・

「利益相反行為」

です。

こちらをご覧ください。

【事例概要】

被相続人:父

相続人:母、子1人

備考:マイホームあり。住宅ローンあり。

この場合、お母さんは、「住宅ローンを子供に負担させたくないから、子供は相続放棄をして、私が住宅ローンを支払っていく。マイホームを相続する。」と思うでしょう。

でもこれは利益相反行為となります。

親権者の意図や実質的な効果は考慮しません。

このような「利益相反行為」に該当する場合は、子供のために「特別代理人」を選任して、相続放棄をすることになります。

しかーし!このような場合で、お母さんも相続放棄をして、子供が相続放棄をする場合であれば利益相反行為には該当しないので、特別代理人の選任は不要です。

ということで、未成年者の相続放棄では「熟慮期間の起算点」「利益相反行為」に気をつけましょう!

いや〜ナイスブログ!

最後までお読みいただき、ありがとうございました!

今日もはりきっていきましょう!

司法書士の泉でした!

PS.今日のお昼はスタッフとU.F.Oを食べます!そう、みんな大好き、日清やきそばU.F.Oです♪お昼のU.F.Oを目指して、午前中、思いっきり集中します!

2015.2.26

おはようございます!昨日、なんとかカツカレーを食べることができた司法書士の泉です!一日中カツカレーのことを考えていたせいか、「カツカレー疲れ」で、今朝は寝坊しました!ドンマイ、俺!

さて、今日も「相続放棄」についてお伝えいたします。

テーマは「再転相続ってご存知ですか?」です。

知らないですよね。

かくいう私も、2年前まで知りませんでした!チクショー!

では、イメージしやすいように、相続放棄の事例を交えながらご説明いたします。

【事例概要】

祖父Aが死亡し、その相続人である父Bも、Aの相続について放棄も承認もしないまま、3ヶ月が経過する直前に亡くなりました。私Cが、Aの相続を放棄するについて、熟慮期間は、いつの時点からになりますか。

(※熟慮期間⇒相続放棄をするかどうかを決められる期間のこと)

少し難しいですかね。言い換えると、

祖父に借金があり、その祖父が死亡し、お父さんが祖父を相続したけど、相続放棄をするかどうかを決める前に(熟慮期間中に)死亡し、お父さんの子である自分がさらに相続人になった場合のことを「再転相続」といいます。そして、この再転相続の場合、自分が「祖父の借金を相続したくない」とき、いつまでに相続放棄をすればよいですか、というお話です。

「再転相続」です。「代襲相続」とは異なります。

この場合で、お父さんが祖父よりも先に死亡していた場合は、「代襲相続」となります。

では、先ほどの事例の場合、Cの熟慮期間はいつの時点からになるでしょうか。

「自己のために相続の開始があったことを知ったとき」から3ヶ月間という熟慮期間の起算点(スタート)はいつになるでしょうか。

【民法第916条】

相続人が相続の承認又は放棄をしないで死亡したときは、前条第一項の期間(相続の承認又は放棄をすべき期間)は、その者の相続人が自己のために相続の開始があったことを知った時から起算する。

と定められています。

つまり、Cにとってはありがたいですよね!

本来、Cは、Bの有するAの相続人の地位を引き継ぐことになるので、Bの有する熟慮期間内にAの相続の承認・放棄をする必要がありますが、それだと、CがBの熟慮期間の残りの期間内に承認又は放棄をしなければならず、Cにとっては、すごく不利になってしまいます。

そこで、我らの民法様は第916条で「自己のために相続の開始を知ったときから起算してもいいよ♪しゃぁなしやで♪」と定めて下さっているのです。

以上です。

いや〜朝からほのぼのブログでしたね!民法様の優しさに触れることができましたね♪

民法フェチの司法書士の泉でした!

PS.今日は昼からはずっと京都です。京都で会社設立のお客様とお会いします。

とても楽しみです♪ドッカンドッカン笑いが取れるよう、全力を尽くして参ります!

2015.2.25

おはようございます!ワクワクが止まらない司法書士の泉です!

昨日はたくさんの大好きなビジネスパートナーとお会いし、とても素敵な1日でした。

さて、今日も「相続放棄」についてお伝えいたします。

テーマは「兄弟も相続放棄?」です。

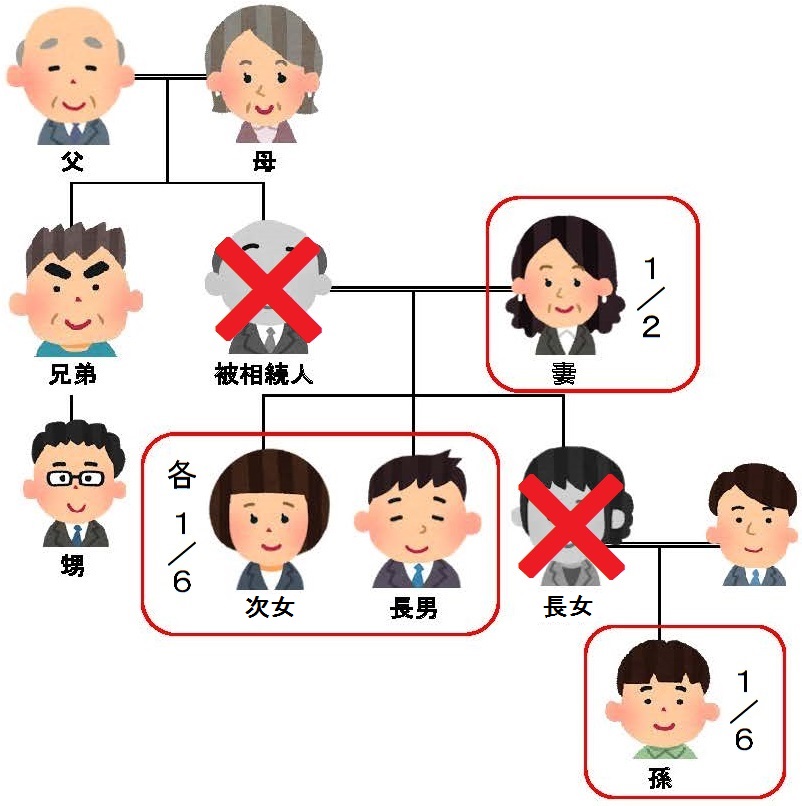

【事例概要】

最近亡くなられた人(被相続人):父

相続人:母・長男

その他の親族関係:父は5人兄弟の長男のため、弟が2人・妹が2人居るが、うち弟2人は既に他界しており、その相続人ら(甥姪)が、各3名ずついる。父の両親は既に他界している。

という事例で考えて見ましょう。

まず、お父さんが亡くなった段階で、相続人は「母」「長男」の2人です。

これは大丈夫ですね!

では、この事例で、「母」「長男」が相続放棄をして、裁判所で受理された場合はどうでしょうか。

「相続人がいない」とはなりません。

相続放棄をすると、相続人の範囲が変わります!

相続権が、次の相続人に移ります!

「次の相続人?」

そうなのです。相続人には「順位」があるのです。

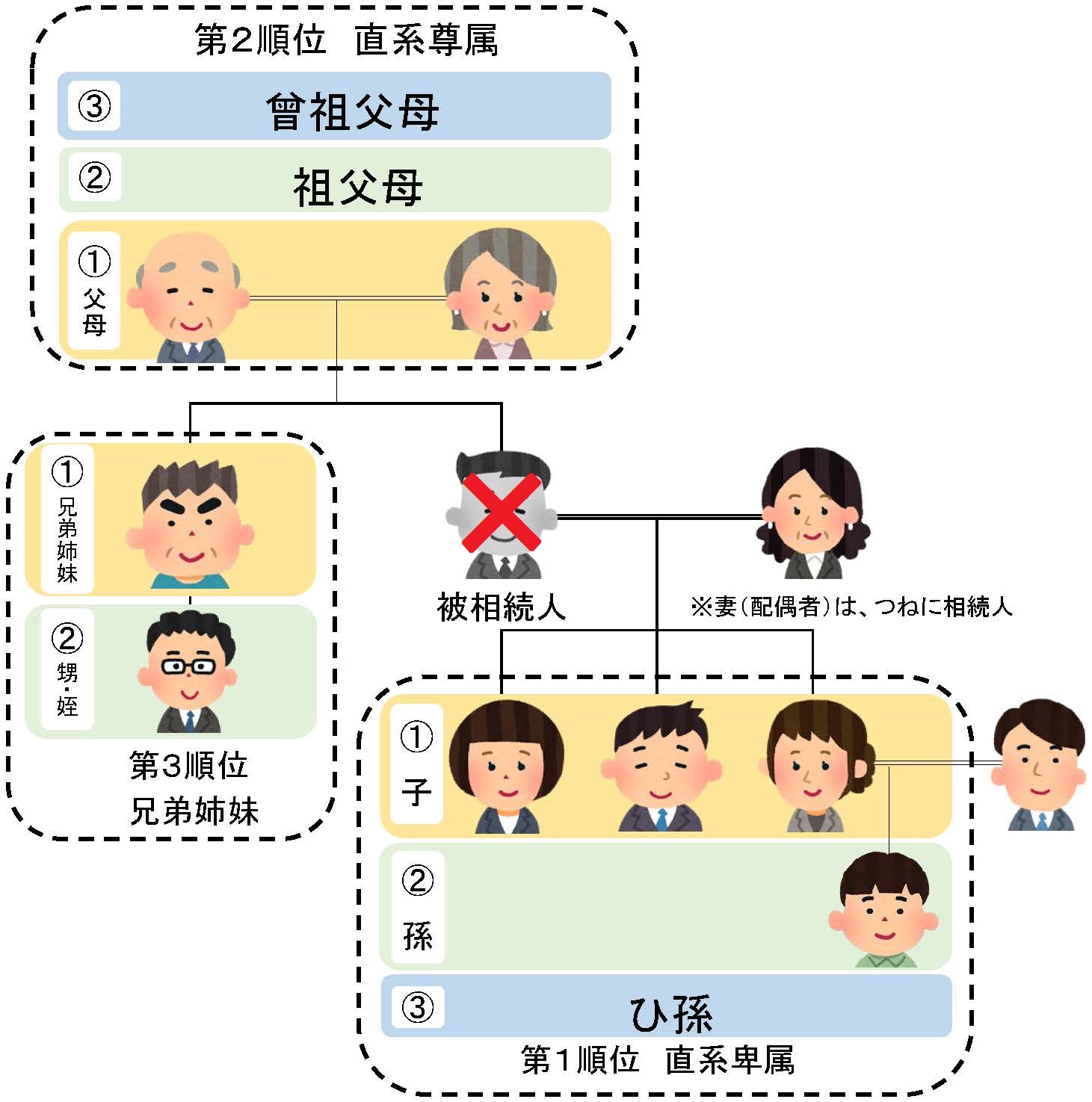

【ポイント】

(※配偶者は常に相続人です。但し、「相続人の廃除」「相続欠格」の場合は別です。)

第1順位・・・被相続人の直系卑属(子・孫・ひ孫・養子含む)

第2順位・・・被相続人の直系尊属(父母・(父母が既に他界している場合は)祖父母)

第3順位・・・兄弟姉妹(兄弟姉妹のうち、既に他界している兄弟姉妹がいる場合はその子供(甥姪))

です。

つまり、今回のケースで、「母」「長男」が相続放棄をした場合は、直系尊属である父母等は既に他界しているので、その次順位の兄弟姉妹(甥姪含む)が相続人となります。

したがって、このような事例で、亡くなった父に負債があったとして、その負債を「誰も相続したくない」となった場合は、「母」「長男」がまず相続放棄をし、その後、「兄弟姉妹(甥姪含む)」も相続放棄をする必要があります。

相続放棄の期限についてはこちらをご覧ください⇒http://www.tenroku-izumi.com/blogs/archives/1717/

以上です。

ワクワクが止まらない司法書士の泉でした!

PS.今日はどうしてもカレーが食べたい。特にカツカレー!

チャンスをつくり、事務所を抜け出して、こっそりカツカレー食べに行くぞ!!

2015.2.24

おはようございます!温泉大好き司法書士の泉です。

2週間に1回は温泉に行きたいと思っております。

この週末はどこか遠くにでかけようかな♪

さて、今日は「相続放棄」についてお伝えいたします。

テーマは「相続開始日から3ヶ月経過すると相続放棄できないの?」です。

まず、大前提として、相続放棄には期限があります。

いつでも自由にできるわけではございません。

法律では以下のように定められています。

【民法第915条第1項】

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において、伸長することができる。

つまり、相続をする(相続の承認)か、しない(相続放棄)かを決めるための調査期間(「熟慮期間」といいます)を、「自己のために相続の開始があったことを知ったときから3ヶ月」と法律によって定められているのです。

ポイントは、「相続開始日から3ヶ月」ではなく、「自己のために相続の開始があったことを知ったときから3ヶ月」だということです。

では、この「自己のために相続の開始があったことを知ったとき」とはいつでしょうか。

判例はこちら⇒http://www.courts.go.jp/app/hanrei_jp/detail2?id=52168

最高裁昭和59年4月27日判決(民集38・6・698、判時1116・29)は、

「相続放棄の熟慮期間は、原則として相続開始の原因たる事実及びこれにより自己が相続人となった事実を知った時から起算すべきものであるが、相続人が右各事実を知った場合であっても、右各事実を知ったときから3箇月以内に相続放棄をしないのが、相続財産が全く存在しないと信じたためであり、かつ被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があって、被相続人において右のように信ずるについて相当な理由がある場合には、熟慮期間は、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべき時から起算すべきである。」

と判示しました。

ややこしいでしょ?

ややこしいんですよ。

つまりはケースバイケースです。

間違いなく言えるのは、「諦めたらアカン!」ということです。

よく、事務所に「インターネットを見て電話したんですけど」と、相続放棄のご相談をいただきます。

しかも、そのうち約半分は「相続開始後3ヶ月経過後の相続放棄」のご相談です。

こちらのケースをご覧ください。

『私の両親は、私が幼いころに離婚したため、父とは疎遠の生活をしてきました。父の遺産として住宅と若干の預貯金がありましたが、父と同居して世話をしていた姉に遺産全部を取得させる手続きをすれば良いと考えて、特に相続放棄などはしないまま熟慮期間が経過しました。しかし、最近になって、父が第三者の連帯保証人になっていることが判明し、熟慮期間経過後に多額の保証債務の支払を求められました。相続放棄をすることはできますか。』

この場合は、お父さんの相続時に相続財産があることを認識しているので、さきほどの昭和59年の最高裁判所の判決の原則に従うと、熟慮期間を経過していることになりますが、具体的な事情を考慮すると、相続放棄の申述が受理される可能性も十分にある、と言えます。

そう、「諦めたらアカン!」の原則です。

相続放棄に関しては、このほかにもたくさんの裁判例があります。

日々の勉強は欠かせませんね!

今日は以上です。

「諦めたらアカン!」の司法書士の泉でした♪♪

PS.今日は、私の大切な大切な友人の不動産のお取引です。

久しくお会いしていなかったのですが、「今度家買うから、登記してくれる?」とご連絡いただきました。

本当に嬉しいです。ありがとうございます!

最高の不動産決済にするぞー!!

2015.2.19

みなさん、こんばんは!夜が苦手の司法書士の泉です。

こんな時間にブログの更新・・・・・

何か、悪いことをしている気分です。

でも、気にせず、更新します!

泉事務所では「相続放棄」の書類作成のお仕事が非常に多いです。

よく勘違いされるのですが、「私、相続しなくていいから!」と遺産分割協議書にハンコを捺すことを「相続放棄」と思われている方がおられますが、それは「相続放棄」ではございません。あくまでも「相続分の放棄」に過ぎません。

つまり、それだけでは、もし負債等の相続債務が見つかれば、支払い義務が発生する、という事態に陥ります。

相続放棄は、相続を知ったときから3ヶ月以内に家庭裁判所に対して申述する方法で行ないます。

「(私以外の)○○が遺産を相続する」という内容の遺産分割協議書にハンコを捺す「相続分の放棄」と、裁判所に申述する「相続放棄」とは効果が全く違います。

負債等の借金の支払い義務を免れたいのであれば、必ず「相続放棄」をしましょう!

この「相続放棄」はとても多くの論点があります。

相続放棄に関する裁判例もたくさんあります。

今後「死後3ヶ月経過後の相続放棄」等、いろんな事例を紹介していきたいと思います。

でも、今日はもう寝ましょう!みんなでいい夢みましょう!

おやみすなさい♪

相続放棄の経験もかなり豊富の司法書士の泉でした!!

Copyright(c) 2010-2016 司法書士法人entrust All Right Reserved.